Sem tempo para ler? Clique no play abaixo para ouvir esse conteúdo.

O Demonstrativo de Fluxo de Caixa (DFC) é um relatório contábil que ajuda a acompanhar a saúde financeira de uma franquia. Por esse documento, é feito o controle das entradas e saídas de valores durante um determinado período, revelando a capacidade da sua loja de fazer caixa.

Esse relatório dá uma visão ampla e precisa das finanças do seu negócio, e isso é essencial para tomar as decisões certas. Afinal, se você não sabe quanto de dinheiro tem disponível, como garantir o pagamento das contas ou reinvestir na sua loja para fazê-la crescer?

Além disso, o Demonstrativo de Fluxo de Caixa ajuda a encontrar possíveis erros nos registros contábeis, e até mesmo identificar golpes e fraudes, como desvio de valores.

Como você pode ver, a importância do DFC é inquestionável. Porém, será que sua franquia precisa emiti-lo? Se sim, como deve ser realizado esse processo? Essas e outras respostas daremos agora. Confira!

Principais aprendizados deste artigo:

- O demonstrativo de fluxo de caixa (DFC) é um tipo de relatório contábil que registra, em detalhes, todas as movimentações de entrada e saída de dinheiro do caixa de um negócio.

- A emissão do documento é obrigatória para qualquer empresa que tenha um patrimônio líquido acima de R$ 2 milhões e capital aberto. Porém, mesmo empreendimentos que não se encaixam nestas categorias podem emiti-lo.

- Entre as vantagens de criar o DFC estão: mais transparência para o controle das finanças, apoio na avaliação da liquidez do negócio e a melhora da gestão financeira, já que você acessa dados que norteiam a tomada de decisões.

- O DFC é composto por três estruturas principais: atividades operacionais (valores derivados da sua atividade principal), atividades de investimento (dinheiro usado para expandir o negócio) e atividades de financiamento (valores advindos de fontes externas).

- Existem dois métodos de emissão do demonstrativo de fluxo de caixa. O indireto, que considera apenas o lucro líquido, e o direto, que avalia os registros de pagamentos e despesas brutas.

O que é o Demonstrativo do Fluxo de Caixa (DFC)?

O DFC, Demonstrativo de Fluxo de Caixa, é um documento que detalha as entradas e saídas de valores de um negócio durante um período. Esse relatório contábil mostra a origem e o destino do dinheiro movimentado, ajudando nas tomadas de decisão.

Por mais que seja uma ferramenta de extremo valor para o controle financeiro de qualquer modelo de negócio, ela não é obrigatória para todos.

Segundo a Lei 11.638/2007, o Demonstrativo do Fluxo de Caixa (DFC) deve ser emitido, obrigatoriamente, para empresas de capital aberto e que tenham mais de R$ 2 milhões em patrimônio líquido.

Sua franquia não atende esses critérios e, por isso, não vai se preocupar com esse relatório? Bem, apesar de não haver a obrigatoriedade, vale a pena considerar a emissão.

Prova disso é que o Conselho Federal de Contabilidade (CFC) publicou a Norma Brasileira de Contabilidade NBC TG 1000, destinada a pequenas e médias empresas, recomendando a elaboração desse documento contábil.

Por quais motivos? Veja a seguir os pontos positivos e negativos do Demonstrativo de Fluxo de Caixa (DFC) e entenda!

Vantagens e desvantagens do DFC

Vantagens

- transparência financeira: ao mostrar, detalhadamente, todas as movimentações do fluxo de caixa;

- avaliação mais precisa da liquidez: que é a capacidade de honrar com compromissos financeiros de curto prazo;

- tomadas de decisão mais precisas: por ajudar os gestores a deixar “achismos” de lado e se basearem em números reais;

- aprimoramento da gestão financeira: por garantir um controle mais preciso das movimentações do caixa e por dar uma visão geral de como está a parte monetário do negócio;

- identificação de fraudes e golpes: como já comentamos, o DFC ajuda na descoberta de práticas ilegais que afetam a saúde financeira da sua loja.

Desvantagens

- elaboração complexa: levando à necessidade do uso de diferentes recursos e ferramentas contábeis, o que pode não ser muito viável para franquias pequenas ou que estão iniciando as atividades;

- abrangência de apenas um determinado período: dessa forma, se quiser o acompanhamento de um tempo maior, ou uma visão contínua, é preciso refazer o Demonstrativo de Fluxo de Caixa (DFC) para cada intervalo.

Dica de leitura: “5 erros de gestão financeira no varejo que prejudicam sua eficiência”

Para que serve o DFC?

Esse relatório contábil serve, principalmente, para registrar e estruturar todas as entradas e saídas de valores do caixa de uma empresa. A partir dessa organização, esse documento é extremamente útil para avaliar a capacidade do negócio de gerar dinheiro e arcar com os compromissos financeiros.

E um ponto bem interessante do Demonstrativo de Fluxo de Caixa (DFC), é mostrar de onde os valores vêm e para onde vão, e essa percepção é essencial para um bom controle financeiro e gerenciamento de qualquer negócio.

Pense com a gente: ao gerar esse relatório contábil você descobre que boa parte do dinheiro das vendas da sua loja está indo para o pagamento de fornecedores.

Obviamente, pagar esses parceiros comerciais é essencial para manter sua franquia funcionando. Entretanto, será que não teria uma forma de eles “levarem uma fatia menor” do seu faturamento?

Partindo desse princípio, é possível entender que o DFC ajuda no monitoramento do fluxo de caixa e abre caminho para a aplicação de estratégias que colaboram tanto para gerar mais receita quanto para diminuir despesas. Bastante útil, concorda?

Por isso, mesmo que sua franquia não se enquadre na obrigatoriedade de emissão, vale a pena gerar esse demonstrativo para aprimorar a gestão financeira e tomar decisões melhores para o futuro do seu negócio.

Expanda seu conhecimento! Aproveite e leia também: “Documentos contábeis: o que são e quais os mais importantes?“

Qual o objetivo do DFC e como é estruturado?

O Demonstrativo de Fluxo de Caixa (DFC) tem como principal objetivo centralizar informações de entrada e saída de valores de um negócio em um único documento, auxiliando gestores em seus planejamentos financeiros.

Para isso, esse relatório contábil é dividido em três estruturas, que são:

- atividades operacionais;

- atividades de investimento;

- atividades de financiamento.

Veja detalhes de cada uma dessas partes.

Atividades operacionais

Abrange valores decorrentes da atividade principal do negócio, por exemplo:

- contas a pagar e a receber;

- receita obtidas pela venda aos clientes de produtos e/ou serviços;

- pagamento a fornecedores;

- impostos, taxas e tributos.

Atividades de investimento

Como o nome sugere, tem relação com tudo o que é movimentado financeiramente em favor do crescimento da empresa, como:

- compra de bens móveis e imóveis;

- aplicações financeiras, assim como as feitas em poupança, Tesouro Direto, entre outros similares.

Atividades de financiamento

Consiste na obtenção de valores de fontes externas, não relacionadas às vendas, por exemplo:

- empréstimos bancários;

- consórcios

- financiamento de imóveis, de veículos, ou equipamentos.

Quais as diferenças entre DFC e DRE?

Sabemos que não é tarefa fácil fazer a contabilidade de uma franquia. São muitos documentos, levantamentos, detalhes e siglas. Além da abreviação para Demonstrativo de Fluxo de Caixa (DFC), há outra que você precisa conhecer: DRE.

Essa é a abreviação para Demonstrativo de Resultado do Exercício, relatório que mostra valores relacionados a faturamento, investimentos e gastos que um negócio teve em determinado período.

“Então DFC e DRE são o mesmo tipo de documento contábil?” Se é essa a pergunta que passou pela sua mente agora, saiba que não e que há diferenças importantes entre um e outro.

A primeira é que o DFC tem a meta de centralizar informações sobre as movimentações do fluxo de caixa, detalhando origem e destino, e englobando as três atividades que acabamos de descrever.

Já o DRE tem como propósito apresentar o desempenho financeiro de um negócio. Para isso, são apresentados os valores referentes à receita líquida vinda das vendas, despesas, custos relacionados aos produtos/serviços comercializados, lucros e prejuízos, e resultados antes da dedução de tributos (Contribuição Social e Imposto de Renda).

Dica! Entenda tudo sobre o Demonstrativo de Resultado de Exercício lendo o artigo: “Como fazer DRE? Passo a passo completo e importância desse documento“

Como fazer DFC?

É possível dizer que a elaboração desse relatório contábil é dividida em quatro partes, que são:

- entender quais atividades o compõem;

- conhecer sobre fluxos de caixa;

- escolher um método;

- definir a periodicidade.

1. Atividades

Já explicamos neste artigo quais são as atividades de um Demonstrativo do Fluxo de Caixa. Então, apenas relembrando:

- atividades operacionais;

- atividades de investimento;

- atividades de financiamento.

Por isso, detalharemos somente os próximos passos.

2. Tipos de fluxo de caixa

O DFC pode ser usado para acompanhamento de:

- fluxo de caixa direto: usado para registrar entradas e saídas de valores sem descontos. Isto é, os valores brutos;

- fluxo de caixa indireto: se baseia nos lucros e prejuízos apontados no Demonstrativo de Resultados do Exercício (DRE);

- fluxo de caixa projetado: toma como base resultados anteriores para previsões e ajuda nas tomadas de decisão, como avaliar a necessidade ou não de fazer um empréstimo para ter receita e pagar as contas;

- fluxo de caixa operacional: mostra oscilações do capital de gira ao contabilizar receitas e despesas de um determinado período;

- fluxo de caixa livre: calcula a capacidade de geração de capital em curto, médio e longo prazo;

- fluxo de caixa descontado: revela o valor da franquia, é usado em situações de fusão e compra do negócio.

3. Métodos de DFC

O Demonstrativo de Fluxo de Caixa (DFC) pode ser feito a partir de dois métodos, o direto e o indireto.

Método direto

Este formato considera tanto o registro diário quanto o semanal ou mensal das entradas e saídas de valores, e cabe aos gestores definirem qual intervalo de tempo é o mais indicado para a análise que precisa ser feita.

Esse é um dos métodos mais usados, porque revela se é preciso procurar fontes de receitas externas, como empréstimos bancários.

Para chegar a essa resposta, são considerados valores vindos de pagamentos feitos por clientes em transações de compra, despesas brutas, contas pagas, entre outras movimentações relacionadas.

Método indireto

Esse formato desconsidera pagamentos reais. Isto é, a base de cálculo é o lucro líquido e quanto esse valor impacta nos resultados do negócio, mas não no fluxo de caixa.

Os dados devem ser extraídos do DRE e do balanço patrimonial, e são considerados valores relativos às contas a pagar e a receber, provisionamento, estoque, entre outros.

Esse método também é bastante útil na hora de calcular o valuation do negócio.

4. Periodicidade do DFC

Para as empresas que são obrigadas a gerar o Demonstrativo de Fluxo de Caixa (DFC) — como as de capital aberto — esse relatório contábil precisa ser divulgado todo trimestre. As demais podem definir a própria periodicidade, de acordo com a necessidade de análise financeira, ou indicação do profissional contábil.

Sugestão de leitura: “Contabilidade digital: quais vantagens trazem para sua franquia?“

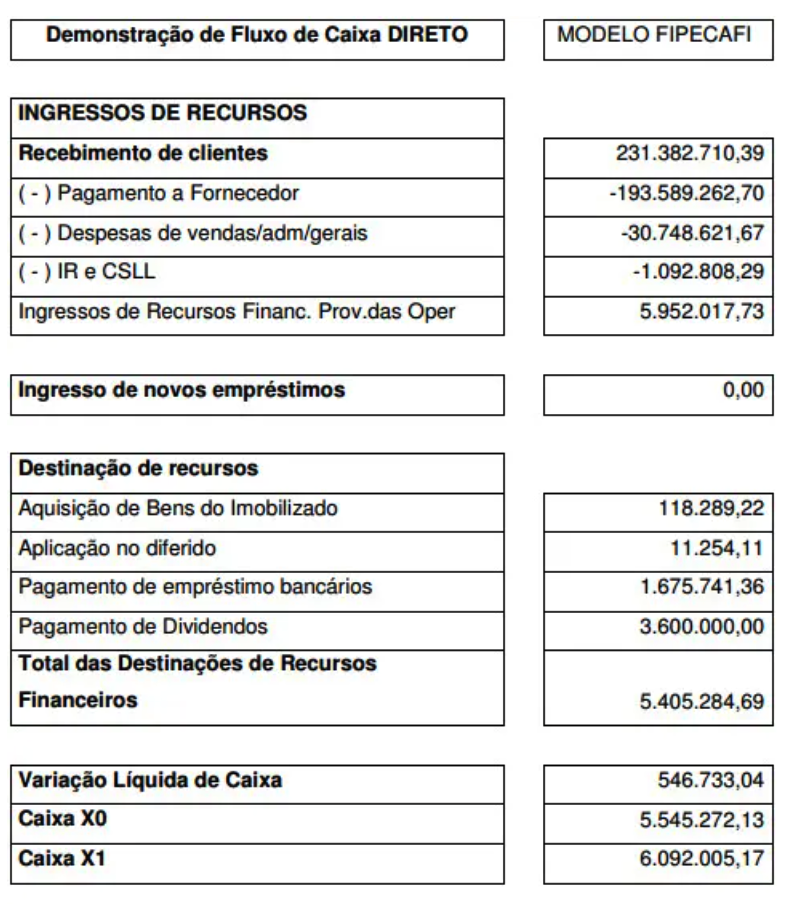

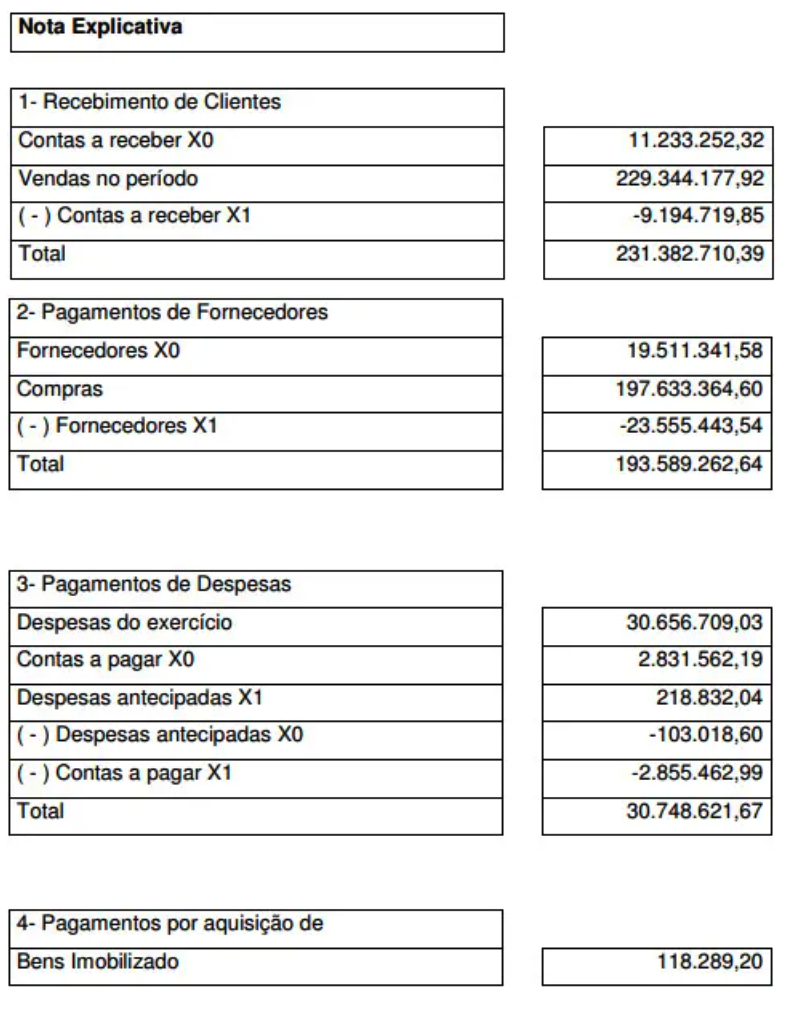

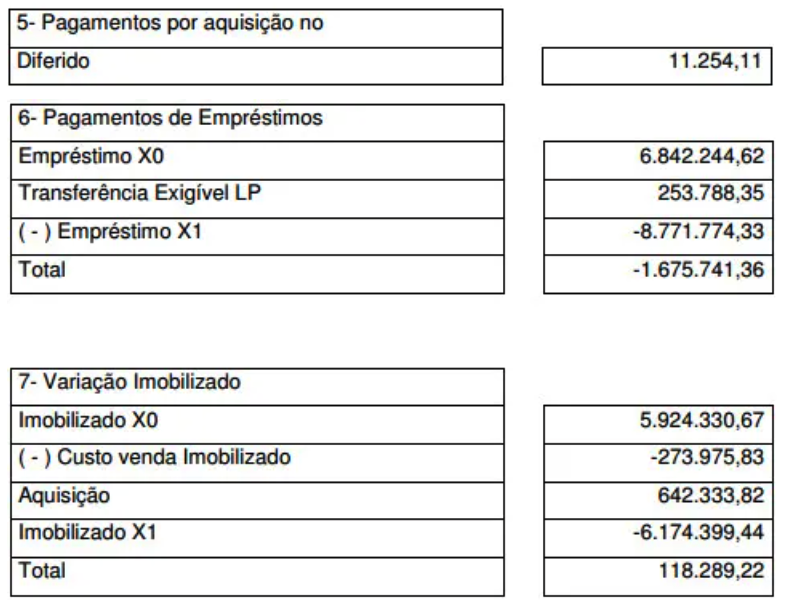

Exemplos de DFC

Para facilitar o entendimento sobre a elaboração desse tipo de demonstrativo financeiro, veja alguns exemplos retirados do site Monografias Brasil Escola

DFC Direto

DFC Indireto

Como melhorar a emissão do DFC da sua franquia?

Durante a elaboração do Demonstrativo de Fluxo de Caixa, é comum haver erros, principalmente nas primeiras vezes.

Entre os que mais acontecem, estão:

- falta de clareza na classificação das atividades, isto é, não separá-las corretamente entre operacionais, de investimento e de financiamento;

- desconsiderar movimentações financeiras que não geram entrada e saída de valores no fluxo de caixa, como amortização e depreciação;

- não fazer um processo de conciliação bancária preciso;

- despadronização na emissão do DFC e de outros documentos usados para a elaboração desse resultado.

Além dessas, boa parte das falhas está relacionada a registros errados de entrada e saída de valores, ou incoerências em outros documentos, como o Balanço Patrimonial e o Demonstrativo de Resultado do Exercício.

Como evitá-los? Uma das melhores maneiras é deixando controles manuais de lado e usando a tecnologia a seu favor! Conheça o F360 Finanças.

O F360 Finanças é um sistema de gestão financeira multiempresas. Com um dashboard personalizável e software responsivo, por meio dessa ferramenta, você pode realizar:

- conciliação de cartões;

- fluxo de caixa;

- contas a pagar e a receber;

- DRE;

- planejamento orçamentário;

- conciliação com vouchers;

- integração com PDV e adquirentes;

- conciliação bancária.

Comece hoje mesmo a modernizar a gestão de seu negócio. Agende uma demonstração gratuita e veja como!

FAQ – Perguntas frequentes sobre DFC

O que é o demonstrativo de fluxo de caixa e para que serve?

Um demonstrativo de fluxo de caixa, representado pela sigla DFC, é um documento contábil que facilita o controle da saúde financeira de um negócio. O registro serve para detalhar as movimentações financeiras realizadas em um período, o que permite visualizar a origem e o destino do dinheiro.

Quais são os principais componentes do fluxo de caixa?

Os principais componentes de um fluxo de caixa são:

- saldo inicial;

- saída;

- entrada;

- saldo operacional;

- saldo final.

Como elaborar um demonstrativo de fluxo de caixa?

O passo a passo para elaborar um demonstrativo de fluxo de caixa envolve:

- entender as atividades que formam o documento (operacionais, de investimento e de financiamento);

- definir o tipo de fluxo de caixa para acompanhar (direto, indireto, projetado, operacional, livre ou descontado);

- estabelecer o método de DFC (indireto ou direto);

- determinar a periodicidade da elaboração do documento.

Qual a diferença entre o fluxo de caixa direto e indireto?

O demonstrativo de fluxo de caixa direto considera os valores de fontes externas, como pagamentos que os clientes fazem, fora as despesas brutas e as contas. Já o método indireto se baseia no lucro líquido, com informações extraídas do balanço patrimonial e do demonstrativo de resultado do exercício (DRE).

Por que o demonstrativo de fluxo de caixa é importante para a empresa?

O demonstrativo de fluxo de caixa é importante para a empresa, pois ajuda a ter uma visão mais detalhada da sua situação financeira e liquidez. Ademais, o documento permite identificar fraudes pelos rastros nos registros, e fornece insights que orientam a tomada de decisões.