Se você vende produtos para outros estados, precisa conhecer o que é Difal e como calcular essa alíquota do ICMS para cumprir as obrigações legais e fiscais do sistema tributário brasileiro.

O Difal é um tributo antigo, mas que sofreu mudanças nos últimos anos para contemplar o crescimento expressivo das vendas on-line e tornar mais justa a distribuição de tributos. Isso porque alguns estados ficavam em desvantagens sobre outros devido à menor arrecadação do ICMS.

Sendo assim, com as alterações na lei, o Difal se torna ainda mais comum nas transações de compra e venda, tornando-se extremamente importante para os varejistas. E para entender sobre a alíquota e como calculá-la para evitar gastos desnecessários, preparamos este artigo completo.

Continue a leitura e aprenda o que é Difal, para que serve, quem deve pagar e como calculá-lo!

O que é Difal?

O Difal, ou Diferencial de Alíquota do ICMS, como o nome indica, é a diferença do valor da alíquota sobre um produto entre o estado de origem e o de destino da mercadoria. O ICMS é recolhido pelo estado de origem, mas o de destino deve arrecadar um percentual desse imposto e, por isso, cobra a diferença do valor.

Portanto, quando a loja paga o ICMS em transações interestaduais e destinadas ao cliente final, deve calcular e pagar o Difal para equilibrar os tributos das regiões envolvidas.

Para relembrar, o ICMS é o Imposto sobre Circulação de Mercadorias e Serviços e incide em diferentes operações comerciais, como compra e venda de produtos, alimentos e bebidas e prestação de serviços interestadual.

O valor desse imposto varia conforme o estado, o tipo de operação, o regime de tributação do negócio e as categorias dos produtos.

Para que serve o Difal?

O Difal do ICMS permite equilibrar e tornar mais justo o recolhimento desse imposto no Brasil. Logo, sua função principal é dividir a carga tributária entre os estados de origem e destino para que a região com valor maior da alíquota não se prejudique na operação.

Afinal, esse desequilíbrio afeta o mercado brasileiro e impacta a competitividade entre as empresas.

Antes, as organizações e os consumidores escolhiam comprar seus produtos em regiões com menor alíquota de ICMS. Hoje, o Difal promove uma justiça tributária e ajuda a desenvolver a economia local e nacional.

Como funciona o Difal?

O estado onde o consumidor final reside deve receber o Difal do ICMS e não apenas o estado de origem da mercadoria. Antes da mudança na lei, esse imposto era retido apenas na região onde a empresa vendedora estava instalada, o que gerava uma divisão tributária incoerente e injusta.

Afinal, a maioria das mercadorias que circulam no país vêm de estados mais desenvolvidos e que são sede para muitas lojas e indústrias, como São Paulo e Rio de Janeiro. Dessa nova forma, regiões com menor volume de vendas se beneficiam pela operação.

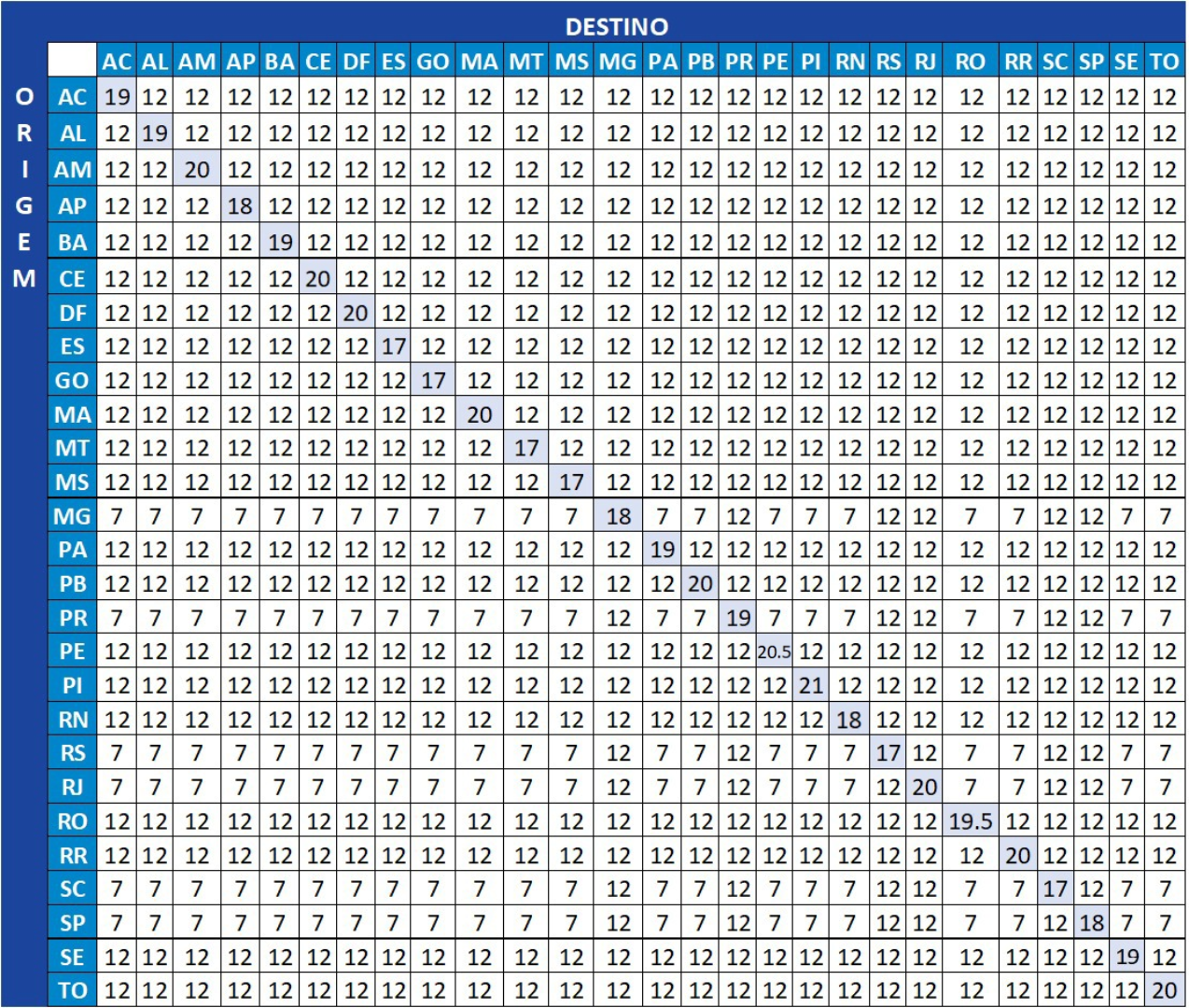

De todo modo, para entender como funciona o Difal no seu estado e no local de destino, consulte as alíquotas cobradas. Separamos um exemplo da tabela 2024 do ICMS no Brasil.

Fonte: TaxGroup

Em resumo, ao analisar a tabela, é preciso seguir a linha do estado de origem e a coluna do de destino para ter o valor da alíquota interestadual.

Lembramos que os valores da tabela podem mudar e, por isso, é fundamental pesquisar os percentuais atualizados.

Quem deve pagar o Difal?

O pagamento do Difal é obrigatório para todas as empresas que vendem produtos ou serviços entre estados. Apenas negócios optantes pelo regime do Simples Nacional não precisam pagá-lo, pois a inclusão do ICMS acontece automaticamente no Documento de Arrecadação do Simples Nacional (DAS), que deve ser quitado todos os meses.

Porém, o recolhimento dessa alíquota pode ser feito por contribuintes e não contribuintes do ICMS. Sendo assim, quem deve pagar o Difal é:

- o vendedor, quando a venda for a não contribuintes (clientes finais);

- a organização compradora, quando a operação for feita entre contribuintes (empresas).

O pagamento pode acontecer de duas formas:

- antes do envio do produto: quando o recolhimento acontece a cada emissão de nota fiscal;

- mensalmente: quando o negócio tem inscrição estadual também no estado de destino, e substitui o tributo de ICMS.

Leia também: Cálculo de imposto de nota fiscal: veja a melhor forma de fazer!

Como calcular o Difal do ICMS?

Para encontrar o Diferencial de Alíquota do ICMS, é preciso identificar a diferença entre o valor do imposto do estado de origem e o de destino.

Veja o passo a passo e aprenda como calcular o Difal!

1- Confira as alíquotas dos estados

Já que o valor do Difal varia conforme a base do cálculo do ICMS, é fundamental conferir os percentuais cobrados em cada estado.

Existem dois tipos de cálculo do ICMS: o simples, com base de cálculo única; e a base de cálculo duplo, que é mais complexa.

A base dupla de ICMS é encontrada pelo valor do produto sem a incidência de imposto, com foco na aplicação das alíquotas interestaduais e internas (estado de destino).

2 – Calcule a diferença entre as alíquotas

Com os valores das alíquotas em mãos, encontre a diferença entre os valores. Veja um exemplo abaixo para entender como fazer o cálculo do Difal na prática:

- preço da mercadoria: R$ 100;

- estado de origem: São Paulo;

- estado de destino: Rio de Janeiro;

- alíquota do ICMS do estado de origem: 12%;

- alíquota do ICMS do estado de destino: 18%.

Diante desses dados, o Difal é:

- ICMS do estado de origem: R$ 100 x 12% = R$ 12;

- ICMS do estado de origem: R$ 100 x 18% = R$ 18;

- valor do Difal: R$ 6 (R$ 18 – R$ 12).

3 – Encontre o valor do Fundo de Combate à Pobreza

Após encontrar o valor do Difal, é obrigatório somá-lo à alíquota do Fundo de Combate à Pobreza, que também varia de 2% a 4% conforme cada estado. Em São Paulo, por exemplo, é de 2%.

Cabe destacar que a alíquota não é obrigatória para todos os estados e nem para todos os tipos de produtos, logo, é preciso verificar a lei do estado.

O Fundo de Combate à Pobreza diz respeito ao valor arrecadado para o estado realizar ações e programas para combater a desnutrição e melhorar as condições de moradia, saúde e educação da região.

Como emitir o Difal e evitar erros?

A nota fiscal eletrônica não oferece um campo para incluir o valor do Difal, por isso, é preciso realizar o cálculo à parte e usar a GNRE, Guia Nacional de Recolhimento de Tributos Estaduais, emitida a cada NF-e gerada, que deve ser paga antes do envio da mercadoria.

Essa forma de emissão é mais usada por empresas que vendem pouco para outros estados. Porém, as marcas que têm alto volume de transações interestaduais, para facilitar, podem emitir o Difal por apuração, com emissão mensal da GNRE.

A emissão mensal só pode ser feita por negócios com inscrição estadual também na unidade federativa de destino do produto.

Porém, para facilitar a emissão e a gestão de notas fiscais e pagar os tributos necessários conforme a operação realizada, nossa dica é usar o F360 Emissor.

Com integração automatizada com a Sefaz de cada estado, o recurso permite gerar notas fiscais de produtos e serviços, de acordo com as regras de cada região.

Agende uma demonstração gratuita e veja como o F360 Emissor transforma o controle fiscal e tributário de negócios do varejo!